邹城市钢山小学学校内部控制制度

一、货币资金的内部控制

货币资金一般是指现金及银行存款。

学校设有报账员一名。

控制的要点:

1、必须由得到授权的业务经办人办理现金的收支业务或银行存款事项的有关业务,并在反映经济业务的原始凭证上签章。

2、由验收人或证明人审核经济业务的原始凭证并签章,然后由学校总务主任和学校领导(根据权限)签章。

3、报账员复核收支原始凭证,按照凭证所列数额收付现金(或收付支票),并在凭证上加盖“收讫”或“付讫”戳记。

4、出纳根据收付的原始凭证登记现金、银行存款日记账,由教育局结算中心会计统一编制记账凭证。

5、对于银行存款,学校也可由总务主任(或学校领导)对出纳所登记的银行存款日记账与银行对账单逐笔核对。

6、现金收入应于当日送存开户银行,学校支付现金,可以从学校的库存现金或提取的备用金内支付,不得从学校的现金收入中直接支付,即不得坐支现金,不得白条抵库,不准谎报用途套取现金。

7、不准用银行存款代其他单位和个人存入或支取现金,不准将单位收入的现金以个人名义存储,不准留账外公款,不得设置“小金库”。

备注:里面新有的权限,根据学校实际情况而定。

二、预算的控制

1、由学校向结算中心会计提供正确的基础资料,如:教职工人数、学生人数、离退休人数

2、由结算中心会计根据学校提供的基础资料及教育局制定的定额编制预算,并将预算总额告知学校,学校根据预算总额统筹安排资金,并在行政会上讨论。比如:需向局申请的专项、学校根据预算自主安排的项目等。

3、学校严格按照教育局核定的预算数执行,做到量入为出,合理安排教育经费,提高资金使用效益。

三、工程基建项目的控制

学校的工程基建项目一般分为:向教育局申请项目和学校自行安排的项目两种,无论是哪种项目一般都由政府采购交易平台工程队完成,但学校应做好以下的控制:

1、由学校法人与工程队签订合同。

2、学校对工程的进度及质量委派专人进行监督。

3、学校在付款时应注意发票上的图章应与签订合同的单位相一致,对于由局拨专款的工程项目,应在局拨专款到位时给予支付。

4、对于超过一定金额的工程项目(一般为5万元以上),应送交审计

科进行工程审计,待工程审价后支付尾款。

四、固定资产及低值易耗品等其他物资的内部控制

学校固定资产分为:房屋及建筑物、一般设备、专用设备、图书、文物及陈列品、其他。

入账标准为:500元以上入一般设备、800元以上入专用设备。

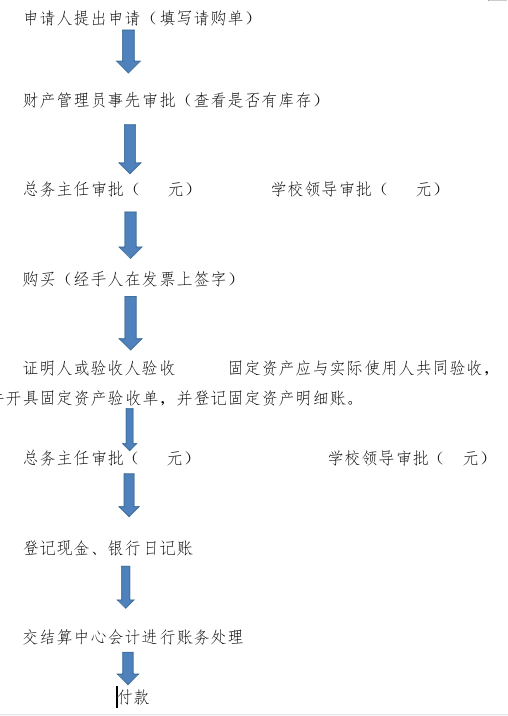

(一)固定资产购买及验收环节的控制

1、由申请部门提出申请,填写请购单。

2、由学校主管领导或总务主任审批(按权限而定),大批量的物资应经过行政会议讨论(留下记录)。

3、待货物到时,将请购单附在发票后面,由财产管理员与实际使用人共同验收,财产管理员同时开出固定资产验收单,附在原始发票后面,然后交与学校主管签字。

4、财产管理员根据开出的固定资产验收单登记固定资产明细账,在做ETE软件时不能遗漏物品名、规格、型号、品牌等元素,真正做到账实一致。

5、出纳审核原始凭证及固定资产验收单,根据原始凭证上的金额支付款项。

(二)固定资产领用及保管

1、由教师提出使用申请,并在财产管理员处做好领用手续。

2、领用的固定资产应做到有专人保管。

3、固定资产如转移至其他地方,应及时通知财产管理员,财产管理员根据情况,及时更改ETE软件中该固定资产的存放地点。

4、如固定资产有损坏需修理,应及时通知学校领导或总务主任和财产管理员,以保证资产的正常使用。

5、固定资产需外送修理,应及时通知学校领导或总务主任和财产管理员,并办理相应的出校手续。

(三)固定资产报废

1、固定资产报废应由财产管理员填写固定资产报废单。

2、报废的固定资产由学校提出申请,教育局批准,并送邹城市国资局备案

3、财产管理员根据审批后的报废清单调整账面数,并将报废单送交会计结算中心会计进行账务处理。

(四) 固定资产的盘点

1、每月填报固定资产月报表,并交至结算中心会计处,与结算中心会计做好每月的核对工作。

2、每学期终了,由学校财产管理员、固定资产实际保管人、学校总务主任共同进行固定资产的盘点,并形成书面记录。

3、财产管理员根据实际盘存数,查明原因后进行账务处理,并告知结算中心会计,做好相应的账务处理,以保证账账相符、账实相符。

(五) 低值易耗品的管理

1、由部门提出购买,填写请购单。

2、由学校财产管理员事先审批,查看是否有库存,然后由主管领导或总务主任审批(按权限而定)。

3、将请购单附在发票后面,连同物品一同交给财产管理员验收,财产管理员根据情况登记低值易耗品明细账。

4、教师需使用时,到财产管理员处领用并做好领用手续。

5、使用人保管好需归还的低值易耗品(如录音机等)。

6、每学期末将应归还的低值易耗品(如录音机等)归还财产管理员,并做好归还手续。

五、流动负债的控制

学校的流动负债主要是指:代扣代缴教师的“四金”及个人所得税、其他零星代付款。

学生代办费的控制:

代扣代缴教师“四金”及个人所得税的控制:

教师的“四金”及个人所得税—般是在每月的工资单上体现,因此要做到以下的控制:

1、每月的工资单由学校出纳编制,并由学校人事或总务主任进行复核。(包括对代扣款项的复核)

2、每年“四金”缴纳基数调整时应告知全体教师,并让全体教师在调整基数单上签字。

3、将所得税的计算方法告知全体教师,每月将每个教师应缴纳的所得税计算表张贴在学校醒目处,或发给教师个人核对表。

六、票据的控制

1、学校行政的所有票据由会计结算中心统一购买,并由会计结算中心的会计做好登记,出纳向会计结算中心会计领用,并做好领用手续,结算中心会计根据出纳开出并已入账的收据进行销号,出纳应及时地将已开完的整本收据送交至结算中心会计处,由结算中心会计做进一步的核销工作,在年度终了,结算中心会计将全年已销号的所有收据随会计资料移交给学校。

2、学校的所有票据不得出借,并由专人开具。(学校一般由出纳开具)

购买及报销流程图

打印

打印

关闭

关闭