济宁市高级职业学校2024年度部门决算分析报告

一、单位情况

(一)基本情况

1.济宁市高级职业学校承担全市农业、财经、建筑类职业教育及行业培训;市中区、任城区、北湖旅游度假区职业教育,职业培训、农村实用技术培训及劳动力转移培训;全市农村干部培训。

2.机构情况,我校本年度共有27个内设机构:(编委批的),当年机构设置无变化。

管理机构8个,分别为:办公室(挂党建工作处牌子)、组织人事部(挂离退休工作处牌子)、宣传部(挂统战部牌子)、教务处(挂科研实训处牌子)、学生处(挂招生与就业指导处牌子)、财务处、综合保障处(挂发展规划处牌子)、安全管理处。

教学机构16个,分别为:农学教学部、财经教学部、建筑教学部、公共基础教学部、信息技术教学部、职教高考教学部、文化与体育产业教学部、智能制造教学部(创新创业学部)、开放教育教学部、乡村振兴干部教学部、食品科技教学部、渔业教学部、园林景观教学部(林学部)、畜牧兽医教学部、中草药与保健护理教学部、农业机械教学部。

教辅机构3个,分别为:图书馆、信息化服务中心、职业技能鉴定中心。

3.人员情况,我校期末共用在职教职工353人,离退休232人,年末遗属人员15人。

(二)当年取得的主要事业成效

2024年主要荣誉:学校先后获得全国教育系统先进集体、山东省专业技术人员乡村振兴继续教育基地、济宁市教育工作表现突出集体、山东省学生阅读服务工作先进集体、济宁市首批中小学校外劳动教育实践基地、山东财经大学高等学历继续教育先进校外教学点。

二、收入支出预算执行情况分析

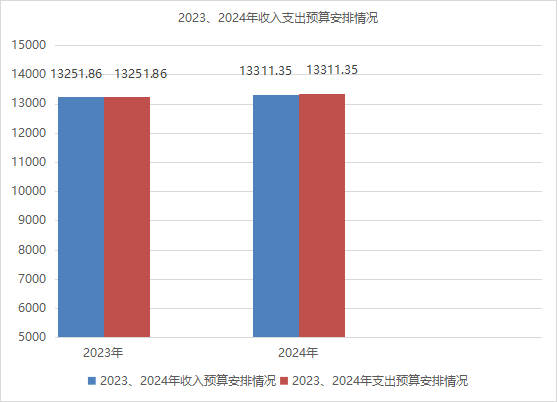

(一)收入支出预算安排情况。

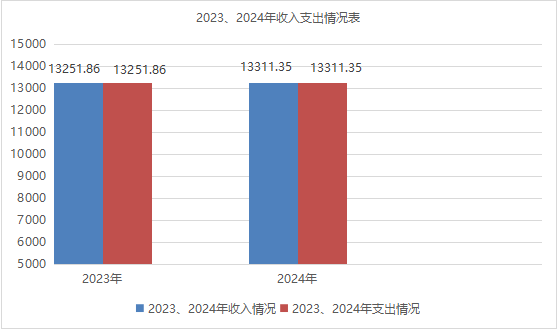

本年度收入、支出全年预算总计13311.35万元。与2023年相比,收入、支出全年预算增加59.49万元,增加0.4%。主要原因是高水平专项资金增加。

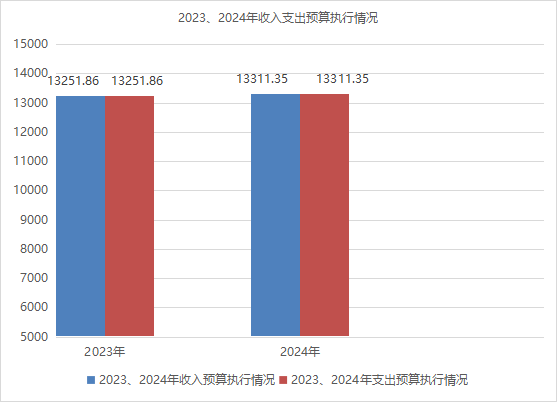

(二)收入支出预算执行情况。

本年度收入、支出预算总计13311.35万元。与2023年相比,收入、支出全年预算增加59.49万元,增长0.4 %。主要原因是高水平专项资金增加。

1.收入支出与预算对比分析。

(1)2024年全年预算13311.35万元,全年决算13311.35万元,无差异。

2.收入支出结构分析。

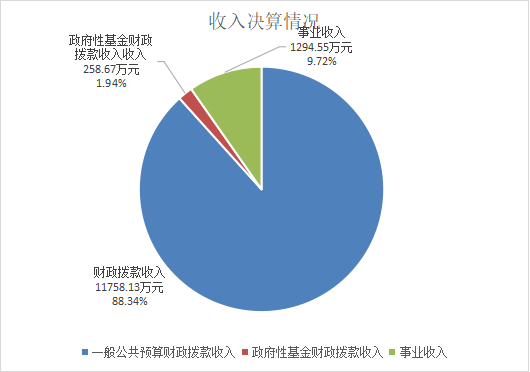

(1)2024年收入合计13311.35万元,其中:财政拨款收入12016.80万元,其中:一般公共预算财政拨款收入11758.13万元,政府性性基金预算财政拨款收入258.67万元;事业收入1294.55万元。

2024年度收入、支出总计13311.35万元。与2023年相比,收入、支出各增加59.49万元,增长0.4 %。主要原因是高水平专项资金增加。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:本单位没有“三公”经费支出。

(2)会议费支出情况:2024年会议费支出0 万元,2023年会议费支出0万元。

(3)培训费支出情况:2024年培训费支出114.76万元,人均支出0.33万元;2023年培训费支出230.84万元,人均支出0.63万元。仁之声培训费用减少,培训费用总体减少。

(4)其他对单位影响较大的支出情况。

无

(5)重点经济分类支出中存在的问题及改进措施。

无

4.财政拨款收入、支出分析。

2024年财政拨款收入12016.80万元,财政拨款支出11758.13万元。

基本支出9067.06万元,其中:工资和福利支出7470.68万元占基本支出82.39%;商品和服务支出786.82万元占基本支出8.68%;对个人和家庭补助支出801.43万元占基本支出8.84%;资本性支出8.13万元占基本支出0.09%。

项目支出2691.07万元,其中:商品和服务支出1639.04万元占项目支出60.91%;对个人和家庭补助支出305.91万元占项目支出11.37%;资本性支出746.12万元占项目支出27.72%。

5.非财政拨款收入分析。

2023年非财政拨款收入1294.55万元.其中:事业收入1294.55万元。其中:商品和服务支出4482.74万元占项目支出37.29%;对个人和家庭补助支出119.94万元占项目支出9.26%;资本性支出691.87万元占项目支出53.45%。

(三)年末结转和结余情况。

1.本年末没有财政拨款结转结余和非财政拨款结转结余。

(四)与预算支出相关的其他指标分析。

与上年度资产负债表相比,资产房屋的增加幅度6.88%,主要原因是2024年度进行资产核销,房屋金额减少。

(五)绩效目标完成情况。

2024年度基本完成绩效目标。目前我校各项自评评价等次均为优,预算分配较为合理,符合绩效管理要求。专项资金使用严格执行市财政专项资金管理使用有关规定,使各项专项资金按规定的用途使用并达到预期目的。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

2024年度我校努力做好财政支出项目绩效管理工作,积极开展绩效自评。在自查自评的过程中,我们也发现一些不足之处,今后会努力改进完善。

1、严格执行绩效管理计划。根据确定的年度绩效管理目标制定具体实施计划,明确内部业务分工,落实人员及其工作职责,明确时序进度和目标要求,总结汇集工作成果。

2、建议加强政策学习,提高思想认识。提高单位领导及财务人员的财务政策意识,坚持先有预算、后有支付,没有预算就不得支出。年度预算编制后,根据实际情况,定期做好预算执行分析,掌握预算执行进度,及时找出预算实际执行情况与预算目标之间的差距。

3、重视绩效评价结果的反馈作用。通过对绩效的总结评估,反思绩效目标制定的合理性和有效性,发现问题并及时纠正,促进绩效评价良性循环的形成。

在做好自评的同时,我校将继续认真做好财政预算收入、支出以及各项目的管理工作,增强预算编制的科学性、合理性、规范性,将预算及时公开到相关的信息网络平台,对预算的资金进行全方位的监督和管理,使每一笔资金都能起到最大的使用效益。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

(二)本单位决算及绩效信息公开工作开展情况。

(三)对部门决算管理工作的意见和建议。

1.自行增加的审核公式和模板,请说明设置依据。

2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。

3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=13311.35÷13311.35×100%=100%

年终执行数不含上年结转和结余收入数

预算支出完成率=13311.35÷13311.35×100%=100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=8271.81÷13311.35×100%=62.14%

公用支出比率=759.25÷13311.35×100%=5.70%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=9067.07÷353=25.68%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=12016.8÷13311.35×100%=90.27%

打印

打印

关闭

关闭